Il trasporto marittimo di linea: un settore globale e competitivo al temp stesso.

Ogni anno, 241 milioni di container vengono trasportati su mare per un valore di oltre 7.000 miliardi di dollari di merci. Si tratta di un mercato molto conteso, con oltre 100 operatori internazionali di navi di linea che forniscono più di 2000 servizi regolari, la maggior parte dei quali con cadenza settimanale, rendendo così possibile il commercio tra le nazioni del mondo.

Durante la pandemia, una domanda estrema e imprevedibile ha messo a dura prova le catene di approvvigionamento, facendo lievitare le tariffe di spedizione. Oggi, con la normalizzazione delle condizioni, stiamo assistendo anche alla normalizzazione della rete di approvvigionamento globale, con tassi e affidabilità che sono tornati ai livelli pre-COVID.

La condivisione dello spazio navale consente ai vettori marittimi di fornire un servizio migliore a un costo inferiore.

In tutto il mondo, i vettori fanno a gara per servire i produttori e rifornire i consumatori di qualsiasi settore: dalle automobili, ai computer, ai vestiti, ai medicinali, ai macchinari e ai manghi. Tra tutti i continenti sono oltre 7.000 le navi portacontainer che operano nei servizi di linea. Per attirare gli spedizionieri marittimi, i vettori competono sul prezzo, sulla rete, sulla qualità del servizio clienti e, sempre più spesso, anche sulla capacità di ridurre al minimo l'impatto ambientale.

Il settore del trasporto marittimo di linea è caratterizzato da elevati costi fissi sotto forma di investimenti in navi e reti. Il mercato ha molti price maker - vettori, spedizionieri, agenti, borse - e, in quanto mercato competitivo e ben funzionante, è estremamente sensibile alle variazioni della domanda e dell'offerta. Per restare competitivi, i vettori dovranno quindi garantire la massima efficienza operativa possibile con l’obiettivo di tenere bassi i costi, pur mantenendo la frequenza e la qualità dei loro servizi.

Ecco perché la condivisione delle navi riveste una fondamentale importanza per il funzionamento del commercio su scala mondiale. Gli accordi VSA sono accordi puramente operativi che consentono ai vettori di condividere lo spazio sulle rispettive navi. In questo modo, i vettori hanno modo di garantire che le navi navighino il più possibile piene, riducendo al minimo i costi di trasporto e le emissioni. La condivisione delle navi permette al contempo a più vettori di competere su una rotta, offrendo collegamenti più frequenti e servendo più porti. Dal punto di vista del cliente, ciò si traduce in costi inferiori e un servizio migliore, oltre a una riduzione delle emissioni.

Va notato che ogni membro di un VSA determina le proprie condizioni commerciali, prezzi compresi. Pertanto, i vettori all'interno di un VSA si trovano in una condizione di concorrenza tra loro e con altri vettori al di fuori di tale VSA nel momento in cui vendono i loro servizi ai clienti. I vettori offrono e aggiungono i propri servizi anche al di fuori dei VSA a cui partecipano.

L’accesso a un trasporto oceanico efficiente è una priorità strategica.

Oggi, come da cento anni a questa parte, il trasporto marittimo di linea è considerato dai governi di tutto il mondo un settore che riveste un’importanza strategica. Essere serviti da una rete efficiente e ben sviluppata di vettori marittimi aumenta la competitività delle esportazioni di una nazione, facilitando al contempo importazioni efficienti dal punto di vista dei costi, facendo crescere l'economia e aumentando il tenore di vita. In tempi di emergenza nazionale, la flotta mercantile mantiene un paese rifornito di materie prime, medicinali, carburante, cibo e altri beni di prima necessità per garantire la resistenza del paese.

Al fine di garantire il miglior servizio possibile al minor costo possibile per il settore e i cittadini, la maggior parte dei governi prevede regolamenti chiari, come il CBER europeo e il BER britannico, volti a facilitare la condivisione dello spazio navale tra i vettori che servono i loro porti. Questi regolamenti prescrivono in che modo i vettori possono stipulare e gestire gli accordi di condivisione delle navi in modo da preservare la competitività e nel pieno rispetto delle norme sulla concorrenza.

La concentrazione è bassa nel trasporto di linea.

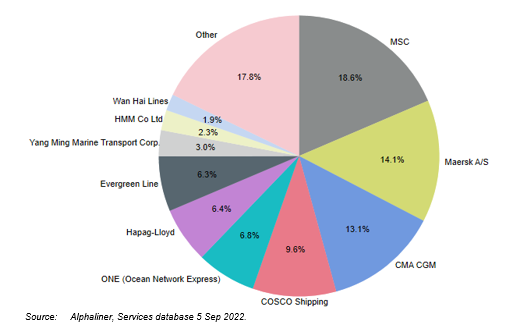

Quote di mercato dei 10 vettori principali

Livelli HHI per diverse settori

La concentrazione rimane limitata nel settore del trasporto marittimo di linea, sia in generale che su base commerciale. Come illustrato a sinistra, non ci sono vettori con una quota di capacità superiore al 20%, solo tre vettori con quote di capacità superiori al 10% e solo sette con quote di capacità superiori al 5% a livello globale.

Il vettore più grande detiene una quota di capacità del 18,6% a livello mondiale e i primi 5 vettori rappresentano circa il 60% della capacità della flotta mondiale, mentre è necessario aggregare i 9 vettori più grandi a livello mondiale per raggiungere una quota di capacità cumulativa superiore all'80%, con i primi 10 che detengono solo l'82,2% della capacità globale. Il restante 17,8% della capacità mondiale è distribuito tra oltre 300 vettori diversi.

Le posizioni sul mercato sono piuttosto dinamiche. Tra il 2018 e il 2022, le quote di capacità e la classifica cambieranno in modo significativo: MSC e Maersk si sono scambiate il primo e il secondo posto, con quote in aumento e in diminuzione di oltre 3,5 punti percentuali ciascuna. Evergreen mantiene la settima posizione, ma ha colmato il divario con ONE e Hapag-Lloyd. Nello stesso periodo, Wan Hai ha quasi raddoppiato la sua quota di mercato e COSCO è scesa sotto il 10% di quota di capacità. Il dinamismo delle quote di capacità dimostra l'elevato grado di concorrenza tra i vettori (locali o regionali e internazionali).

Ciò è confermato dall'indice Herfindahl-Hirschman (HHI), una misura comunemente accettata per analizzare la concentrazione nei mercati, inferiore a 1.000 per il settore del trasporto marittimo di linea a livello globale. L'indice HHI, che valuta i mercati su una scala da 0 a 10.000, è utilizzato dalle autorità della concorrenza negli Stati Uniti (Department of Justice Antitrust Division e Federal Trade Commission) e nell'Unione Europea (Commissione Europea) per determinare il livello di concentrazione esistente in un determinato mercato. Più alto è il numero, più concentrato è il mercato: un HHI inferiore a 1.500 è considerato competitivo, tra 1.500 e 2.500 moderatamente concentrato e oltre 2.500 altamente concentrato.

A titolo di esempio, l'indice HHI per il settore del trasporto marittimo di container tra l'Europa settentrionale e gli Stati Uniti è pari a 1.508, mentre per l'Asia-Nord Europa è pari a 1.303. Per l'Asia - Costa occidentale degli Stati Uniti è di 1.018. L'indice HHI del settore del trasporto marittimo di linea globale, inferiore a 1.000, è più basso di quello di molti altri settori, tra cui i vettori wireless, le compagnie aeree nazionali e le televisioni locali.

Ricevi informazioni sui fatti.

Scarica le schede informative:

Scarica i documenti di ricerca: